Zarzut zatrzymania mBank nie uwzględniony – wyrok sądu apelacyjnego Wrocław

TUW płaci 50% VAT po szkodzie OC – w 6 tygodni po złożeniu pozwu!

17 grudnia 2023

Ślub z Ukrainką – zgoda sądu w 8 tygodni

3 stycznia 2024

mBank zgłasza w postępowaniu apelacyjnym zarzut zatrzymania i przegrywa!

Banki w postępowaniu apelacyjnym rzutem na taśmę składają frankowiczom oświadczenie o zatrzymaniu. Niektóre z sądów uwzględniają ten zarzut. Tak było i w tej sprawie. Tym razem zarzut zatrzymania mBank nie został uwzględniony przez sąd apelacyjny we Wrocławiu! Nasza kancelaria frankowa z Wrocławia znów wygrywa z mBank!

mBank nieistnienie stosunku prawnego z umowy kredytu

Przebieg sprawy przeciwko mBank w I instancji opisaliśmy we wpisie: mBank Multiplan wyrok – Sąd Okręgowy we Wrocławiu ustala nieważność umowy.

Sąd w I instancji ustalił nieistnienie stosunku prawnego wynikającego z zobowiązania opisanego w umowie o kredyt hipoteczny dla osób fizycznych „Multiplan” waloryzowany kursem CHF, która została zawarta w 2005 r. Nadto z teorii dwóch kondykcji zasądził na rzecz kredytobiorców ponad 207.000 złotych oraz zwrot kosztów procesu.

mBank wywiódł apelację zaskarżając wyrok Sądu Okręgowego we Wrocławiu w całości. mBank zarzucał sądowi m.in.:

- błędne przyjęcie, iż kredytobiorcy działali jako konsumenci

- brak uwzględnienia, że postanowienia umowne dotyczące indeksacji były uzgodnione z kredytobiorcami

- pominięcie okoliczności, że kredytobiorcy świadomie wybrali kredyt frankowy, rezygnując jednocześnie z kredytu złotówkowego

- pominięcie okoliczności, że kursy banku nie odbiegały od kursów rynkowych

mBank składa zarzut zatrzymania

1-miesiąc przed zaplanowanym terminu posiedzenia sądu apelacyjnego mBank złożył frankowiczom oświadczenie o zatrzymaniu. Następnie w piśmie procesowym kierowanym do sądu apelacyjnego we Wrocławiu podniósł ewentualny zarzut zatrzymania. W konsekwencji zarzutu mBank wskazał, że skuteczne podniesienie zarzutu zatrzymania wyłącza opóźnienie w spełnieniu świadczenia. Tym samym nie jest możliwe zasądzenie na rzecz frankowiczów świadczenia wraz z odsetkami ustawowymi za opóźnienie.

Zarzut zatrzymania nie uwzględniony – oddalona apelacja mBank!

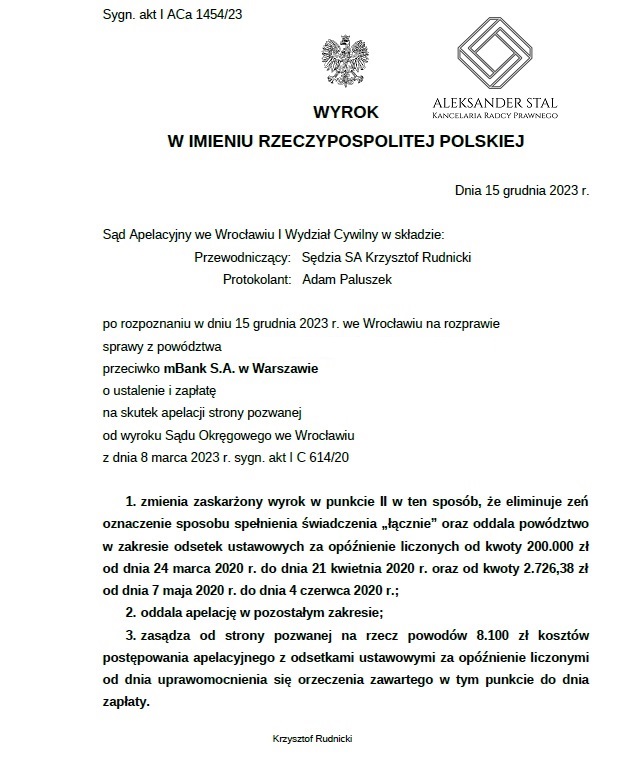

Sąd Apelacyjny we Wrocławiu w osobie SSA Krzysztofa Rudnickiego wyrokiem z dnia 15 grudnia 2023r. oddalił apelację mBank i nie uwzględnił zarzutu zatrzymania.

Sąd Apelacyjny w niewielkim stopniu zmodyfikował wyrok Sądu Okręgowego we Wrocławiu w ten sposób iż:

- zmienił sposób oznaczenia spełnienia świadczenia eliminując oznaczenie „łącznie”, uznając że sprawie nie ma zastosowania świadczenia do „niepodzielnej ręki”

- zmienił datę wymagalności świadczeń zasądzonych od banku o 14 dni.

Sukces frankowiczów we Wrocławiu w walce z mBank (dawny BRE Bank)

Rozstrzygnięcie jest bardzo korzystne dla frankowiczów, bowiem wyrok frankowy z Wrocławia w sprawie jest prawomocny i oznacza, iż:

- Umowa kredytu Multiplan jest nieważna

- Kredytobiorcy mogą przystąpić do czynności mających na celu wykreślenie hipoteki

- mBank na mocy wyroku ma zapłacić kredytobiorcom ponad 207.000zł wraz z odsetkami ustawowymi za opóźnienie. Odsetki na dzień publikacji tego wpisu wynoszą około 60.000zł

- roszczenie mBanku przeciwko kredytobiorcom może ulec przedawnieniu za 2 tygodnie

- mBank ma zapłacić kredytobiorcom dodatkowo blisko 25.000zł kosztów procesu

Skutki wyroku TSUE w sprawie C-28/22 z dnia 14.12.2023

Dzień przed posiedzeniem sądu apelacyjnego TSUE ogłosił wyrok w sprawie C-28/22. Przypomnijmy, że w wyroku TSUE między innymi wskazał, że:

Artykuł 6 ust. 1 i art. 7 ust. 1 dyrektywy 93/13 w związku z zasadą skuteczności należy interpretować w ten sposób, że:

stoją one na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą, w sytuacji gdy umowa kredytu hipotecznego zawarta przez przedsiębiorcę z konsumentem nie może już pozostać wiążąca po usunięciu nieuczciwych warunków zawartych w tej umowie, przedsiębiorca ten może powołać się na prawo zatrzymania umożliwiające mu uzależnienie zwrotu świadczeń otrzymanych od tego konsumenta od przedstawienia przez niego oferty zwrotu świadczeń, które sam otrzymał od tego przedsiębiorcy, lub gwarancji zwrotu tych ostatnich świadczeń, jeżeli wykonanie przez tego samego przedsiębiorcę tego prawa zatrzymania powoduje utratę przez rzeczonego konsumenta prawa do uzyskania odsetek za opóźnienie od momentu upływu terminu nałożonego na danego przedsiębiorcę do wykonania zobowiązania umownego po tym, jak przedsiębiorca ten otrzyma wezwanie do zwrotu świadczeń zapłaconych jemu w wykonaniu tej umowy.

Jakkolwiek sąd apelacyjny wprost nie nawiązał do ogłoszonego dzień wcześniej wyroku TSUE, jednak nie sposób oprzeć się wrażeniu że orzecznictwo europejskie ma wpływ na linię orzeczniczą sądu krajowego.

Sąd apelacyjny wskazał, że przepisy prawa krajowego nie pozwalają na uwzględnienie zarzutu zatrzymania bowiem:

– świadczenia banku i kredytobiorcy nie są świadczeniami wzajemnymi, a więc można by, co najwyżej dokonać potrącenia

– uwzględnienie zarzutu zatrzymania godziłoby w zasadę ochrony konsumenta

Sprawa była prowadzona przed Sądem Apelacyjnym we Wrocławiu (sygn. akt: I ACa 1454/23)

Propozycja nBank

umowa ważna

Wyrok praomocny

285.000 dla frankowicza Nieważność bez zatrzymania

Przedmiot sprawy

mBank nieważność umowy kredytu i zarzut zatrzymania

Rozstrzygnięcie

Umowa kredytu nieważna, zatrzymanie nieskuteczne, odsetki zasądzone

Prowadzący sprawę

ALEKSANDER STAL

NUMER TELEFONU+48 513 341 000

NUMER FAX+48 71 342 60 30

ADRES EMAILaleksander.stal@radcaprawny.info

Zobacz profilNa stronach www Kancelaria stosuje pliki cookies (tzw. ciasteczka). Każdy może zaakceptować pliki cookies albo ma możliwość wyłączenia ich w przeglądarce, dzięki czemu nie będą zbierane żadne informacje. Możesz także zapoznać się z polityką prywatności, aby dowiedzieć się więcej, w tym jak zarządzać plikami cookies za pośrednictwem swojej przeglądarki internetowej. Dowiedz się więcej

The cookie settings on this website are set to "allow cookies" to give you the best browsing experience possible. If you continue to use this website without changing your cookie settings or you click "Accept" below then you are consenting to this.