TUW płaci 50% VAT po szkodzie OC – w 6 tygodni po złożeniu pozwu!

Ślub z Amerykaninem w Polsce – zgoda sądu w 1 miesiąc bez obecności narzeczonych

7 grudnia 2023

Zarzut zatrzymania mBank nie uwzględniony – wyrok sądu apelacyjnego Wrocław

18 grudnia 2023

TUW płaci 50%VAT po szkodzie OC w leasingowanym samochodzie

Wydaje się, że orzecznictwo dotyczące zapłaty 50% VAT od wypłaconego odszkodowania za naprawę samochodu z ubezpieczenia OC sprawcy jest ugruntowane. Większość ubezpieczycieli nadal jednak nie wypłaca leasingobiorcom 50% VAT od wartości szkody likwidowanej z polisy OC. Czy TUW płaci 50% VAT po szkodzie OC? Otóż nie.

Kto płaci VAT na naprawę pojazdu w leasingu?

W wielu wpisach poruszaliśmy problematykę wypłaty odszkodowania OC za szkodę w samochodzie będącym przedmiotem leasingu. Jeżeli leasingobiorca jest płatnikiem VAT, a w związku użytkowaniem leasingowanego pojazdu ma możliwość odliczania tylko 50% VAT, to zakład ubezpieczeń powinien wypłacić odszkodowanie w kwocie netto, powiększonej o 50% VAT.

Czy tak się dzieje? Niestety nie. Dlaczego? Zakłady ubezpieczeń kalkulują, że niewielu przedsiębiorców będzie dochodzić swoich racji w sądzie. Wszak w większości przypadków chodzi o stosunkowo niewielkie kwoty. Czasem jest to 1.000zł, czasem 3.000zł. Najczęściej więc leasingobiorca „odpuszcza” ubezpieczalni.

Czy warto walczyć o odszkodowanie z 50% VAT?

Zdecydowanie TAK! Dlaczego? Ponieważ wykładnia przepisów jest jednoznaczna. Jednak, aby wygrać z ubezpieczalnią należy ją pozwać.

Uszkodzony samochód – TUW płaci odszkodowanie, ale bez VAT

Nasz Klient był użytkownikiem i leasingobiorcą samochodu MINI. Leasingodawcą był PKO Leasing S.A.

W dniu 2023r. doszło do szkody na pojeździe MINI. Pojazd sprawcy kolizji (inny pojazd) w chwili zdarzenia był ubezpieczony obowiązkowym ubezpieczeniem posiadacza pojazdu zakładzie ubezpieczeń TUW.

Skutkiem kolizji doszło do uszkodzeń strony prawej przedniej pojazdu MINI.

Powód poprzez salon ASO BMW zgłosił szkodę do TUW. Załącznikiem do zgłoszenia było oświadczenie leasingobiorcy, z którego wynikało iż w prowadzonej działalności gospodarczej miał możliwość odliczenia od podatku należnego VAT, naliczonego w związku z rozliczeniem kosztów naprawy pojazdu do wysokości 50%.

Towarzystwo Ubezpieczeń Wzajemnych „TUW” uznało swoją odpowiedzialność za szkodę co da zasady, w skazując że odszkodowanie zostanie przyznane w kwocie netto.

PKO Leasing S.A. oświadczył leasingobiorcy, że nie ma możliwości przejęcia na siebie płatności kwoty VAT z wystawionej faktury.

Samochód został naprawiony w ASO BMW / MINI. Naliczony na fakturze podatek VAT wyniósł ponad 5.000zł. Jako nabywca usług na fakturze został wskazany leasingobiorca. Towarzystwo Ubezpieczeń Wzajemnych „TUW” wypłaciło odszkodowanie w kwocie netto. Pomimo złożonej reklamacji TUW nie zmieniło swojej decyzji.

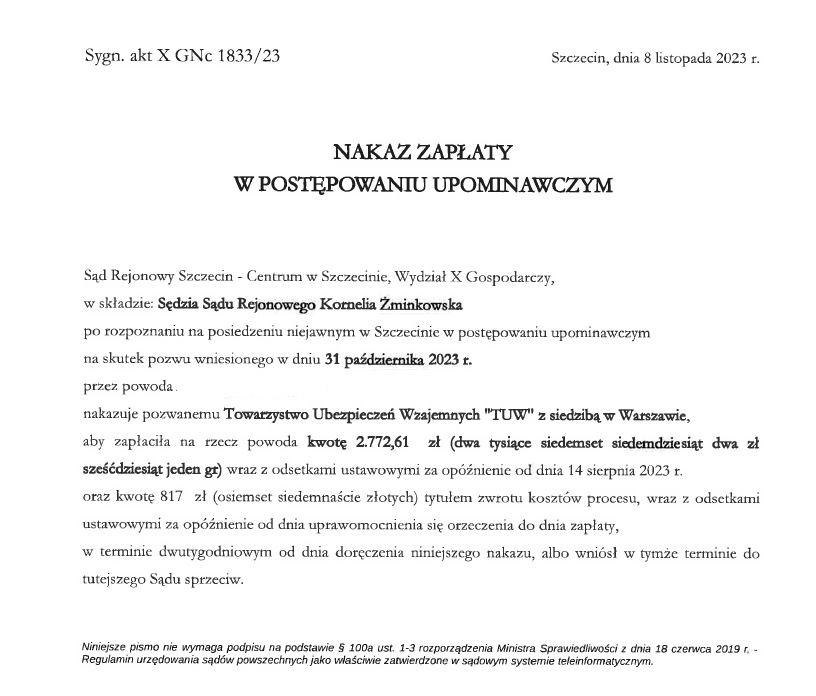

Pozew o 50% VAT przeciwko Towarzystwu Ubezpieczeń Wzajemnych „TUW”

Kancelaria złożyła w imieniu poszkodowanego leasingobiorcy pozew o zapłatę kwoty odpowiadającej 50% naliczonego podatku VAT. W pozwie złożyliśmy szereg dowodów, a sam pozew poparliśmy licznymi orzeczeniami .Dodatkowo wystąpiliśmy z roszczeniem o zapłatę przez TUW odsetek za opóźnienie.

TUW płaci 50% VAT po szkodzie OC – ale nie dobrowolnie

Pozew został skierowany do wydziału gospodarczego. Towarzystwo Ubezpieczeń Wzajemnych „TUW” nie wniosło żadnego środka zaskarżenia, a nakaz się uprawomocnił. Całość postępowania od złożenia pozwu do wypłaty odszkodowania zamknęła się w rekordowo szybkim okresie czasu. Nasz Klient otrzymał 50% VAT wraz z odsetkami za opóźnienie i kosztami procesu w terminie 6 tygodni od wytoczenia powództwa!

Czy leasingobiorca ma walczyć o 50% VAT z odszkodowania OC?

Zdecydowanie tak. Nie należy porzucać sprawy tylko dlatego, że sporna kwota jest niewielka. Na to tylko liczą ubezpieczyciele!

Masz podobny problem z leasingiem i odszkodowaniem z OC sprawcy? Zwróć się do nas z zapytaniem. Przyślij nam do oceny dokumentację, a my wskażemy czy zasadne jest Twoje roszczenie o zapłatę 50% VAT, którego nie możesz odliczyć. Masz więcej pytań na ten temat? Zapoznaj się z naszym artykułem: Odszkodowanie z OC sprawcy bez VAT

PROPOZYCJA TUW

0 PLN

UZYSKANA KWOTA

3600 PLN

Przedmiot sprawy

Zwrot 50% VAT od TUW za naprawę leasingowanego samochodu

Rozstrzygnięcie

TUW przegrywa i płaci 3600zł

Prowadzący sprawę

ALEKSANDER STAL

NUMER TELEFONU+48 513 341 000

NUMER FAX+48 71 342 60 30

ADRES EMAILaleksander.stal@radcaprawny.info

Zobacz profilNa stronach www Kancelaria stosuje pliki cookies (tzw. ciasteczka). Każdy może zaakceptować pliki cookies albo ma możliwość wyłączenia ich w przeglądarce, dzięki czemu nie będą zbierane żadne informacje. Możesz także zapoznać się z polityką prywatności, aby dowiedzieć się więcej, w tym jak zarządzać plikami cookies za pośrednictwem swojej przeglądarki internetowej. Dowiedz się więcej

The cookie settings on this website are set to "allow cookies" to give you the best browsing experience possible. If you continue to use this website without changing your cookie settings or you click "Accept" below then you are consenting to this.